S/4 Finance | Le nouveau COPA ou une meilleure intégration avec FI

#1 – Kezako ?

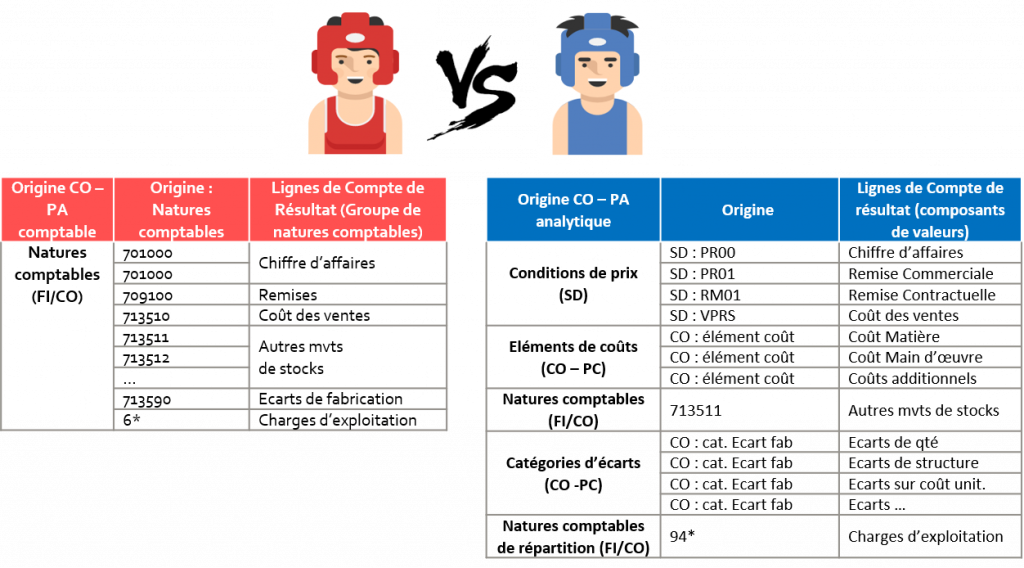

Lors d’une mise en place du module CO-PA, il était toujours contraignant de faire le bon choix entre le CO-PA analytique et le CO-PA comptable.

Le CO-PA analytique permettait de réaliser plus facilement un compte de résultat au coût des ventes, avec des données plus détaillées que les comptes généraux. L’origine des informations n’était pas basée uniquement sur la comptabilité générale, mais aussi sur les modules logistiques et de contrôle de gestion permettant ainsi un détail plus pertinent. En revanche, la réconciliation avec la comptabilité générale était plus difficile.

Le CO-PA comptable quant à lui permettait une réconciliation immédiate avec la comptabilité générale, mais imposait une analyse par compte ce qui limitait les analyses sur l’origine des coûts, ou le détail sur les écarts de fabrication.

Les lignes du Compte de résultat avec un CO – PA comptable sont les natures comptables (primaires ou secondaires). Alors que les lignes d’un compte de résultat avec un CO – PA analytique sont des composants de valeurs (limités à 200) qui sont alimentés par des natures comptables (primaires ou secondaires) mais aussi par des conditions de prix SD, ou par catégorie de coûts définies dans CO – PC.

#2 – Origines du Compte de Résultat selon le type de CO – PA

Même si le CO – PA analytique rendait la réconciliation avec la comptabilité financière plus difficile, il était souvent apprécié pour son niveau de détail de la marge.

Un autre point « discutable » du CO – PA Analytique était le fait que le coût des ventes soit récupéré dans CO – PA uniquement au moment de la constatation du chiffre d’affaires, ce qui posait problème quand la facturation arrivait le mois suivant.

#3 – Heureusement tous ces malheurs ont été résolus avec S4 Finance ! Accrochez-vous !

La donne a changé, nous sommes maintenant face à une meilleure intégration entre la comptabilité financière et la gestion des articles, permettant ainsi un lien direct entre CO – PC et FI.

Il est désormais possible d’éclater le coût des ventes par origine des coûts au moment de la comptabilisation de la sortie de marchandise. Les écarts de fabrication, qui étaient autrefois comptabilisés uniquement en global, sont désormais comptabilisés en détail par catégories d’écarts de fabrication. Pour cela, quelques points de paramétrage sont nécessaires, quelques comptes généraux sont à créer, mais le résultat est concluant.

MeltOne Advisory a fait l’exercice en contexte industriel :

Comment ? Via le moyen le plus probant qui soit à savoir une Démo sur notre base S/4 Hana !

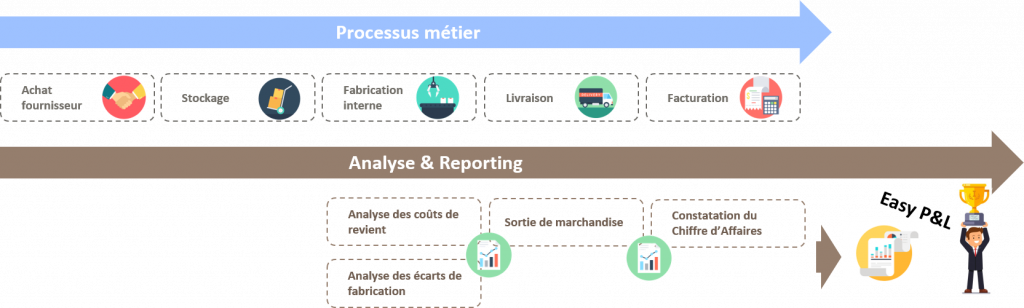

Pour se mettre en appétit une présentation simplifiée des macro-processus d’achat, production et vente couplée au besoin de reporting comme généralement existante dans l’industrie (c’est l’expérience qui parle) !

En qualité d’expert sur le sujet, nous nous sommes concentrés sur deux changements majeurs apportés par S4 Finance

- le coût des ventes détaillé par origine des coûts,

- le détail des catégories d’écarts.

OK ? Let’s go !

A – Coût des ventes détaillé par origine des coûts :

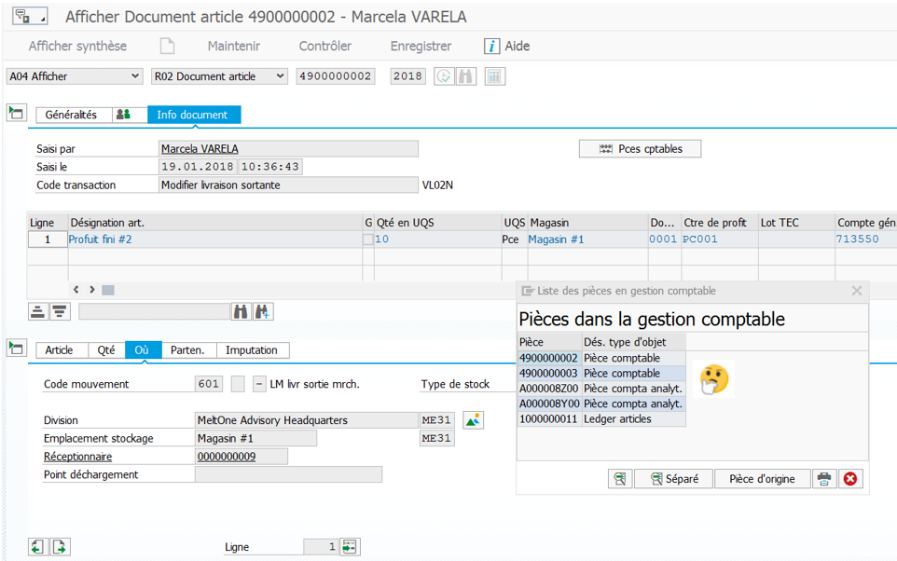

La comptabilisation de la sortie de marchandise qui se faisait uniquement sur un compte de variation de stock est maintenant plus complexe rendant ainsi le niveau de détail nécessaire. Le document article à l’issue d’une Livraison sortante contient plus de pièces de gestion comptable que dans ECC (2 pièces comptables, 2 pièces analytiques et 1 pièce Material Ledger).

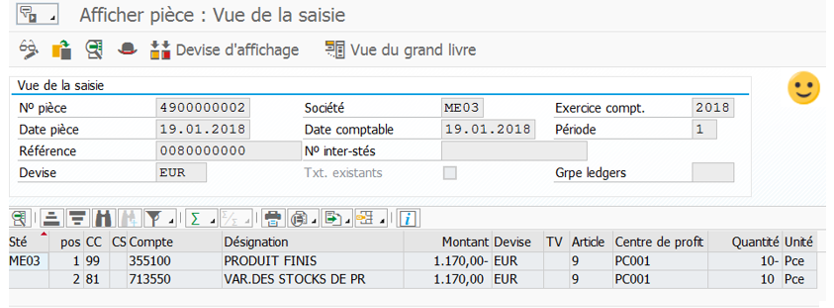

La première pièce comptable correspond à la comptabilisation classique d’une sortie de marchandise (Compte de stock 35* / Compte de variation de stock 713*).

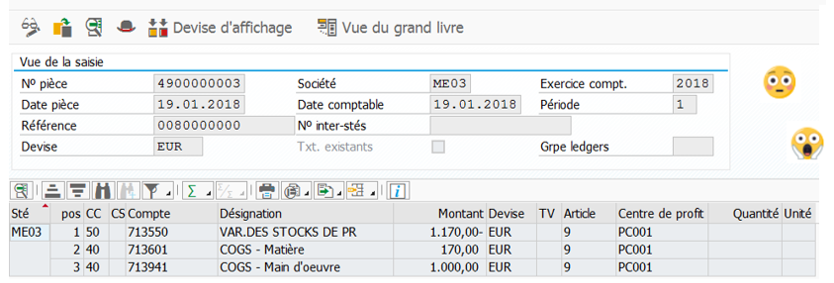

La deuxième pièce comptable contient un schéma comptable dans lequel la variation de stock est annulée et elle est ensuite recomptabilisée en détail par origine de coûts.

C’est magique et instantané, le coût des ventes est désormais détaillé par origine des coûts en comptabilité permettant ainsi une analyse pertinente de la marge brute sans mettre en péril la réconciliation avec la comptabilité ! Les contrôleurs de gestion peuvent sabrer le champagne !

B – Catégories des écarts de fabrication :

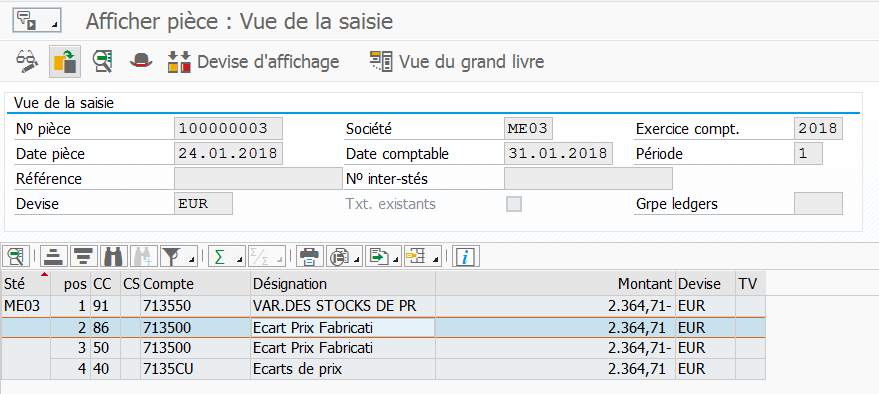

L’imputation comptable des écarts de fabrication calculés lors de la clôture des ordres dans CO – PC donnaient lieu à une pièce comptable avec l’écart global (et le détail par catégorie de coûts était uniquement visible dans CO – PA analytique).

Avec S4 Finance, le détail des catégories d’écarts est comptabilisé permettant ainsi une meilleure lecture et analyse. Le système est identique à celui du coût des ventes, le compte d’écart de prix (Clé PRD) est débité et crédité laissant place au détail des catégories d’écarts définies.

#4 – En conclusion ?

S4 Finance a donc tous les avantages des deux types de COPA, comptable ET analytique ! Une réconciliation immédiate qui inclut également le détail des coûts ! Et comme toute bonne conclusion qui se respecte, nous ouvrons le sujet en nous posant la question de l’après, à savoir les états de restitution.

La suite au prochain épisode donc…

Si vous souhaitez obtenir de plus amples informations sur le sujet ou sur S/4, n’hésitez pas à nous contacter : contact@meltone.com.